「堅実に利益を出しているのに、VCからは『もっとアクセルを踏め』と言われる」

「赤字を掘ってでもシェアを取れと言われるが、正直怖い」

VC(ベンチャーキャピタル)と面談した起業家の多くが、このような「成長スピードへの圧力」に戸惑いを覚えます。

なぜVCは、ゆっくり着実に成長する「スモールビジネス」ではなく、リスクを取ってでも急拡大する「スタートアップ」しか相手にしないのでしょうか?

その答えは、VCの性格がせっかちだからではありません。VCというビジネスモデル(ファンドの仕組み)が、構造的にそれを強制しているからです。

この記事では、元VCである私が、投資家の背後にある「GP/LP構造」と「10年の償還期限」について解説します。敵(投資家)の論理を知れば、資金調達の交渉はもっとスムーズになります。

【まずは全体像を知りたい方へ】

VCの定義やメリット・デメリットなど、基礎知識を網羅的に知りたい方は、以下のメイン記事を先にご覧ください。

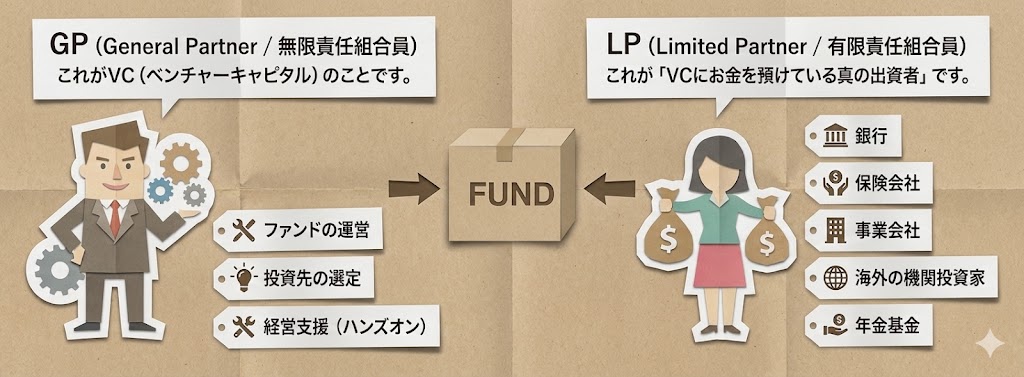

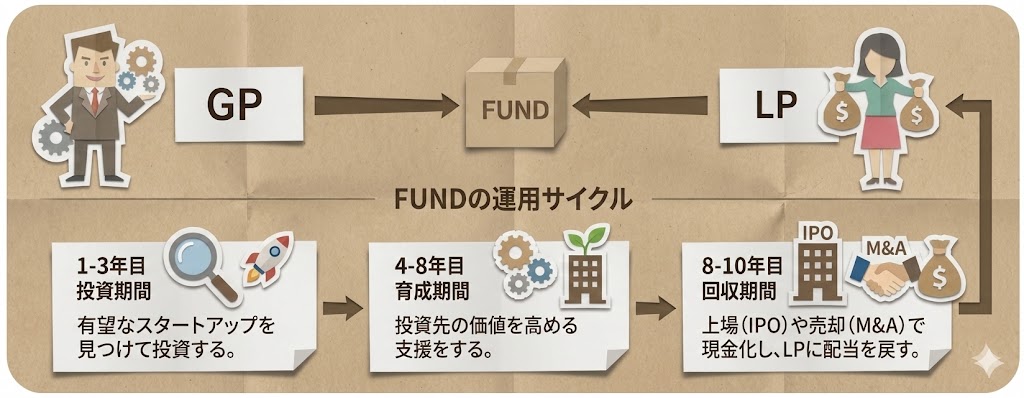

1. VCのお金は誰のもの? 「GP/LP構造」を理解する

まず大前提として、VCは自分のお金を投資しているわけではありません。

(一部、自己資金で投資する独立系VCなども存在しますが、基本構造は以下の通りです)

VCは「ファンド(投資事業組合)」という箱を作り、外部の出資者からお金を集めて、それを運用する「ファンドマネージャー」に近い存在です。

ファンドを構成する2つのプレイヤー

VCの仕組みには、大きく2種類の登場人物がいます。

「ハイリスク・ハイリターン」が宿命づけられている

LP(機関投資家など)は、なぜリスクの高いVCにお金を預けるのでしょうか?

それは、国債や社債のような「ローリスク・ローリターン(数%)」ではなく、「ハイリスクでもいいから年利20〜30%以上の高いリターン(IRR)」を期待しているからです。

つまり、VCはLPに対して「あなたのお金を数倍にして返します」と約束して集金しているため、投資先である起業家に対しても「数倍になるような急成長」を求めざるを得ないのです。

2. タイムリミットは「10年」。VCを縛る「償還期限」

VCが急成長を求めるもう一つの、そして最大の理由が「時間」です。VCのファンドには、「償還期限(しょうかんきげん)」という寿命があります。一般的には設立から10年間です。

ファンドの10年間のスケジュール

- 10年かかけてVCは投資先を探し、投資し、育成し、そして回収します。

10年以内に「現金」に戻さなければならない

このルールは絶対です。「この会社は15年後にはすごいことになります」と言っても通用しません。10年目の満期が来れば、ファンドは解散し、LPにお金を返さなければなりません。

逆算すると、起業家は投資を受けてから5〜7年以内にはIPOやM&Aといった「Exit(イグジット)」に到達する必要があります。

「毎年5%ずつ売上が伸びています」というペースでは、10年以内に会社が数十倍の価値になり、IPOすることは不可能です。だからこそVCは、「Jカーブ(創業期に赤字を掘ってでも、その後垂直に立ち上がる成長曲線)」を描けるビジネスモデルを血眼になって探すのです。

3. 【元VCの告白】「投資レポート」の向こう側にある圧力

ここからは、教科書には載っていないリアルな話をしましょう。

私は新卒でVC業界に入り、当時は若手キャピタリスト(担当者)として、投資先の状況をLPに報告するレポートを毎月作成していました。そして現在はプロトスターの代表として、逆にLPの立場から他のファンドに出資し、レポートを受け取ることもあります。

この「書く側」と「見る側」の両方を経験してわかることがあります。

レポートで報告されるのは「進捗」ではなく「見込み」

若手時代の私は、担当している投資先の月次推移を細かくレポートにまとめていました。しかし、LP(出資者)が最も気にしているのは、「今月いくら売り上げたか」という細かい数字ではありません。

「で、結局いつ上場(Exit)して、いくらになって返ってくるの?」これに尽きます。

私がLPとしてレポートを見る時も、やはり「ファンドの償還期限までに、このポートフォリオ(投資先群)がどう化けるか」をシビアに見ます。

VCの担当者があなたに「もっと高い目標を」「上場スケジュールを前倒しできないか」と迫る時、それは単なる個人の意見ではありません。背後にいるLPに対し、「期限内にリターンを返す約束」を守るための、構造的な焦りと責任があるのです。

これを理解している起業家は、VCとの共通言語を持てます。「御社のファンド期限から逆算して、この時期にこのバリュエーションを目指します」と提案できれば、VCにとって非常に頼もしいパートナーになれるでしょう。

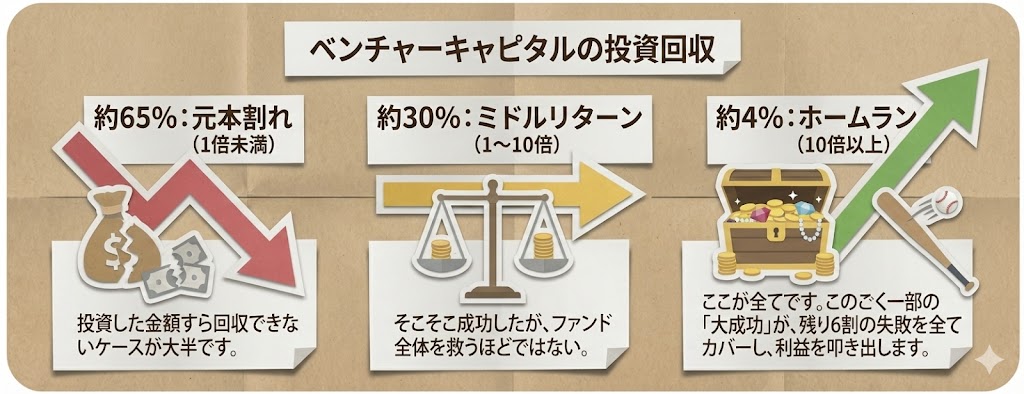

4. ホームランはたったの4%。残酷な「パワーローの法則」

VCの仕組みを理解する上で最後の重要なキーワードが「パワーロー(べき乗則)」です。

VCは通常、1つのファンドから数社〜数十社に投資します。しかし、スタートアップの世界は残酷です。「3割打てば一流」と言われる野球よりも、さらに厳しい数字が現実には存在します。

米国VCのリアルな投資実績データ

スタートアップ先進国であるアメリカのCorrelation Venturesの調査(2004年〜2013年のデータ)によると、VC投資のリターン分布は以下のようになっています。

「失敗しない会社」はVC向きではない

この数字が示す事実は強烈です。VCは「確実に2倍になる案件(失敗しない会社)」を10個集めても、ファンドとしては勝てないのです。

彼らが血眼になって探しているのは、確率は低くても「当たれば10倍、20倍になるホームラン案件(ユニコーン候補)」です。

そのため、堅実なスモールビジネスを持っていくと、「良いビジネスですね(でも投資はできません)」とお断りされてしまうのです。彼らのビジネスモデル上、ホームラン狙いのバットを振らざるを得ないからです。

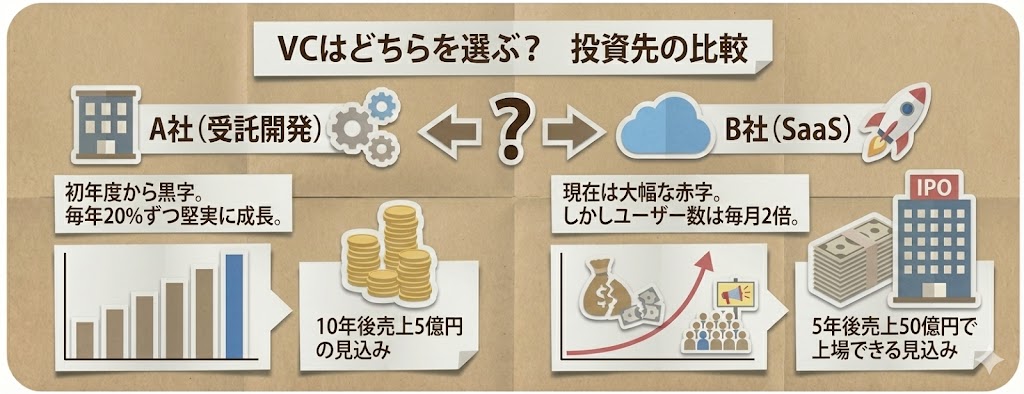

5. SLピッチで評価されるのは「仕組み」に合致した企業

私は毎月「SLピッチ」というイベントを開催し、数多くの起業家とVCのマッチングを見てきました。そこでマッチングが成立するのは、事業の良し悪し以前に、「VCのビジネスモデル(仕組み)」に合致している企業です。

評価される企業・されない企業の分かれ目

例えば、以下のような2社があったとします。

- 銀行が融資したいのは「A社」ですが、VCが投資したいのは圧倒的に「B社」です。

B社こそが、ファンドの償還期限(10年)内に、LPが期待するリターン(パワーローのホームラン)を実現できる唯一の候補だからです。

あなたの事業はVC向きか?

資金調達を成功させるためには、自分の事業を「VC好みのストーリー(急成長・IPO)」に翻訳して伝える必要があります。

もしあなたの事業が「時間はかかるが社会に不可欠なもの」や「堅実な利益重視」であれば、無理にVCを目指さず、融資やエンジェル投資家を選ぶのも正解です。

しかし、「リスクを取ってでも短期間で世界を変えたい」のであれば、VCは最高のパートナーになります。

まとめ:仕組みを知れば「VC」は怖くない

VCが急成長を求めるのは、彼ら自身の欲深さだけが理由ではありません。「LPからの預かり金」であり、「10年という期限」があり、「たった4%のホームランを打たないと生き残れない」という構造上の宿命があるからです。

この論理を理解した上で、「私の事業なら、御社のファンド期限内にこれだけのリターンをお返しできます」と語れる起業家こそが、VCから資金を勝ち取れるのです。

さて、仕組みを理解したところで、次は実際の投資家リストを見てみましょう。「どんなVCが、どのステージに投資しているか」を知ることは、調達の第一歩です。

自社に合ったVC・投資家を効率的に見つけませんか?

StartupListでは、投資家の投資レンジや評価基準、

過去の経歴等から自社に合った投資家を検索可能です。

StartupList上で、見つけた投資家とそのままコンタクトできます。

現在、登録済のベンチャー企業は8,500社以上、投資家数は3700名以上。

監修者情報