「VC(ベンチャーキャピタル)は、銀行や個人投資家と何が違うのか?」

「急成長を求められるプレッシャーは本当にあるのか?」

資金調達を検討し始めた起業家にとって、VCは「ブラックボックス」に見えるかもしれません。今やAIで検索すれば「VCとは」の概要は数秒で出てきます。しかし、教科書的な定義と、投資現場のリアルには決定的な乖離があります。

私は大学卒業後、大手VCで投資活動に従事し、現在は起業家支援インフラ「StartupList」を運営しています。また、115回以上続くピッチイベント「SLピッチ」を主催し、累計数百社以上の「投資家と起業家の対話」を最前線で見てきました。

この記事では、きれいごとの一般論ではなく、「SLピッチの現場で実際に起きていること」や「元VCだから話せる契約のリアル」をベースに、VCの仕組みと活用法を徹底解説します。

SLピッチ交流会の様子。VCは単なる出資者ではなく、事業の悩みを共有できるパートナーでもあります

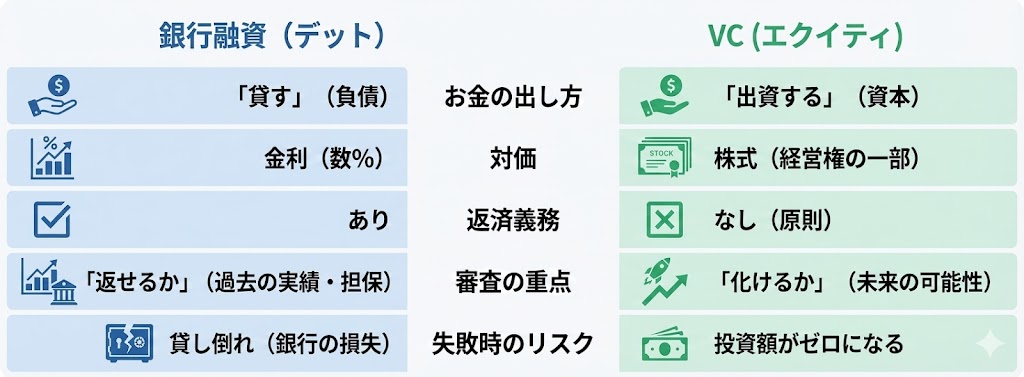

1. VC(ベンチャーキャピタル)の正体:銀行とは「お金の性格」が真逆

一言で言えば、VCとは「高い成長が見込まれる未上場企業に出資し、株式公開(IPO)やM&Aによる売却益(キャピタルゲイン)を狙う投資会社」です。

しかし、最も重要なのは、銀行融資との決定的な違いである「リスクマネーの性質」です。

銀行は「失敗しない」にお金を貸し、VCは「大成功」にお金を託す

銀行とVCは、ビジネスモデルが根本的に異なります。この違いを理解せずにVCの門を叩くと、門前払いを受けます。

VCは、あなたが事業に失敗しても「金利をつけて返せ」とは言いません。その代わり、成功した時に会社がとてつもなく大きくなっていること(株価が数十倍〜数百倍になること)を期待してリスクマネーを投じているのです。

▼資金調達の基本を網羅的に知りたい方はこちら

[資金調達とは?初心者でもわかる7つの方法とフェーズ別戦略]

VC業界を支配する「パワーロー(べき乗則)」の掟

なぜVCは、あれほど高い成長率を求めるのでしょうか? それは「パワーロー(Power Law)」という法則があるからです。

VCファンドのパフォーマンスは、投資した数十社のうち、たった1〜2社の「ホームラン(超巨大な成功)」によって決まります。 残りの多くの企業が失敗(三振)しても、1社が100倍になればファンド全体で利益が出る仕組みなのです。これを俗に「千三つ(せんみつ)」とも呼びます。

逆に言えば、「そこそこの成功(スモールビジネス)」では、VCのビジネスモデルは成立しません。これが、VCが「急成長」を強く求める構造的な理由です。

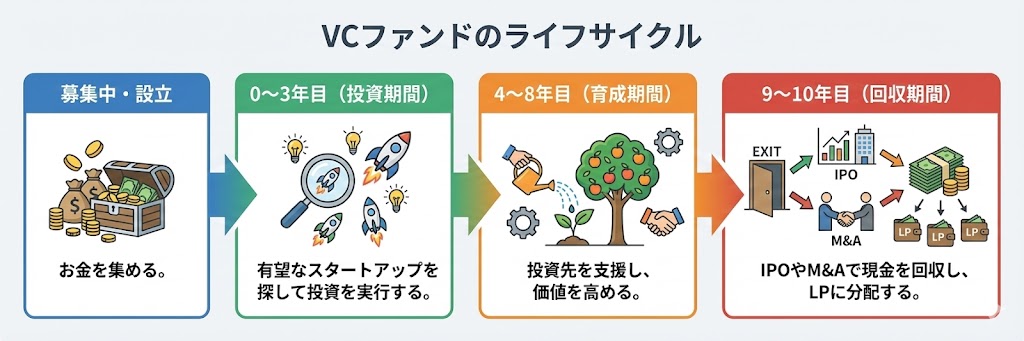

2. 元VCが解説する「ファンドの寿命」と時間軸のリアル

多くの起業家が頭を悩ませるのが、VCからの「Exit(イグジット)へのプレッシャー」です。これは担当者がせっかちなのではなく、ファンドという「箱」の構造上の制約に起因します。

「10年の砂時計」は常に落ちている

VCが運用するお金の多くは自分たちの資産ではありません。LP(リミテッド・パートナー)と呼ばれる機関投資家や事業会社から預かったお金です。これを「投資事業組合(ファンド)」という器で運用しますが、ここには厳格な「償還期限(満期)」が存在します。通常は10年です。

-

【まろコメント:VCの本音】

私がVC時代、最も頭を悩ませたのもこの「時間軸」でした。どんなに良いプロダクトでも、ファンドの満期までにExitが見えないと投資決断ができません。「急成長」は意地悪で言っているのではなく、背後にいる出資者への説明責任があるからなのです。

▼VCの裏側にある「論理」をもっと深く知る

[なぜVCは急成長を求めるのか?ファンドの「仕組み」と「償還期限」から理解する投資家の論理]

3. あなたの会社はVC向きか? 調達すべきではないビジネス

教科書的な記事ではあまり触れられませんが、「VCから調達すべきではないビジネス」も明確に存在します。ミスマッチな調達は、起業家・投資家双方にとって不幸の始まりです。

VC調達に向かない3つの特徴

-

①受託開発・労働集約型ビジネス

売上が「人数×単価」で決まり、指数関数的な成長(Jカーブ)が描きにくいモデル。銀行融資の方が向いています。

-

②「自分たちのペースでやりたい」経営者

「上場はしたくない」「家族経営でいい」という場合、外部株主を入れるべきではありません。VCが入れば、経営は「株主との共同プロジェクト」になります。

-

③ニッチすぎて市場規模が限定的

どれだけシェアを取っても売上10億円で頭打ちになる市場の場合、VCが期待するリターンが出せません。もちろん、敢えてニッチから攻めて急拡大を目指す意気込みのビジネスは別です。

4. VC・エンジェル・銀行・CVCの完全比較表

近年は「CVC(コーポレートベンチャーキャピタル)」の存在感も増しています。最適な調達先を選ぶための比較表を作成しました。

まだ創業直後で実績がない場合は、VCよりも「エンジェル投資家」の方が親和性が高いケースがあります。

▼自分は誰から調達すべき?詳細な比較はこちら

[【図解】VC・CVC・エンジェル投資家の違い|あなたのスタートアップは誰から調達すべき?]

▼エンジェル投資家やCVCについて詳しく知る

[【2025年版】エンジェル投資家とは?投資を受けるメリットと探し方、注意すべき裏の顔まで徹底解説!]

[【起業家向け】CVC(コーポレートベンチャーキャピタル)とは?VCとの違い・メリット]

5. 【元VCが暴露】審査で見ている「3つのポイント」

ネット上には「チーム・市場・プロダクトが重要」という一般論が溢れていますが、現場の肌感覚はもっと具体的でシビアです。

115回以上開催している「SLピッチ」の現場で、投資家がどこで目の色を変えているのか、リアルな視点を解説します。

① Team:ピッチ後の「質疑応答」で見抜かれる素養

特にシード・アーリー期において、事業計画(Plan A)は必ず変わります。だからこそ、VCはアイデアそのものより「人」を見ます。SLピッチの現場で重視されるのは、プレゼン本編よりも「質疑応答(Q&A)」です。

-

痛いところを突かれた時に、感情的にならず会話できるか?

-

知らないことを「知らない」と素直に言えるか(知ったかぶりをしないか)?

投資家は、完璧な超人を探しているのではなく、困難な航海を共に乗り越えられる「素直さと学習能力(コーチャビリティ)」のあるキャプテンを探しています。

【まろコメント:面談の裏技】

VCとの面談で答えられない質問をされた時、知ったかぶりをするのが一番NGです。「現時点では仮説ですが〜」「検証中です」と正直に答える、あるいは「次回までに調べてきます」と言える起業家の方が、実は信頼度(誠実さ)が高く評価されます。

▼投資家が初回面談でチェックしているポイント

[元VCが暴露。投資家が初回面談で密かにチェックしている「3つの審査基準」とは]

② Market:TAMの広がりと「Why Now」

「市場規模1兆円」とマクロデータを貼るだけでは不十分です。「具体的に誰の、どんな痛みを解決する市場なのか(SOM)」から始まり、それが将来的にどう周辺市場へ染み出すのか(TAM)。

さらに重要なのが「Why Now(なぜ今なのか)」です。法改正、技術革新、コロナ禍による行動変容など、「今やらなければならない必然性」を語れる起業家は、SLピッチでもアポ獲得率が段違いに高いです。

③ Traction:初期の「熱狂」を作れているか

たとえ売上がゼロでも、「テスト版で10社中8社が良い反応をした」といった「顧客の熱狂の証拠」がある企業に、VCの視線は集まります。

こうした要素を落とし込んだ「勝てる資料」を作るには、定石となる型(テンプレート)があります。自己流で作る前に、以下の記事を参考にしてください。

▼VCを唸らせる資料作成の正解

[VCを唸らせる「ピッチデック」の構成テンプレート|SLピッチ115回の実績から導き出した正解]

6. VCから出資を受けるメリット・デメリットと「契約の罠」

「お金」以外の側面こそ、VCの本質的な価値であり、同時にリスクでもあります。

メリット:最強の「外部脳」と「信用」

-

採用力が劇的に向上する:「〇〇VCが出資した」という事実は、求職者にとって「将来性の証明」になります。

-

孤独な経営者の壁打ち相手:創業者は孤独です。VCの担当者(キャピタリスト)は、メンターのような役割を果たします。

-

次回の調達への架け橋:シリーズA、Bと進む際、既存株主であるVCが次の投資家を紹介してくれるケースが多々あります。

デメリット:優先株と「清算優先権」の理解

ここからは少し怖い話ですが、必ず知っておくべき「契約のリアル」です。

VCの出資は普通株ではなく「種類株(優先株)」で行われることが一般的です。特に注意すべきは「残余財産分配権(清算優先権)」です。これは、会社がM&Aなどで売却された際、「投資家が優先的にお金を回収できる権利」のことです。

条件によっては、「会社を売却したのに、創業者には1円も入らなかった」という事態も起こり得ます。契約書(タームシート)の内容は、弁護士や経験者に相談し、慎重に確認する必要があります。

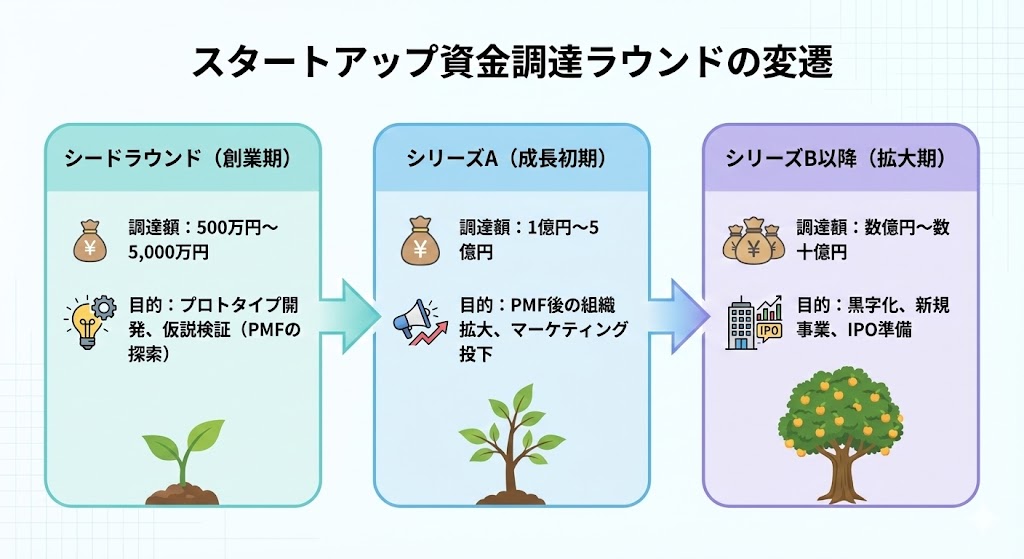

7. 投資ラウンドごとの相場観

スタートアップの資金調達は、成長段階(ラウンド)ごとに繰り返します。現在の相場観(肌感)は以下の通りです。

-

- ※評価額(バリュエーション)は、財務データがない初期ほど「期待値」と「需給」で決まります。

▼各ラウンドの定義と調達額の相場詳細

[シード・シリーズAの「VC投資額」相場は?投資ラウンドごとの定義と必要なKPI]

[【2025年版】シードラウンドとは?調達額の相場や株主比率、シリーズAへの進み方を徹底解説]

8. VCと出会うための効率的な方法

「良い事業を作っていれば、向こうから見つけてくれる」

残念ながら、これは間違いです。VCは多忙であり、起業家側からアプローチしなければ出会えません。主な方法は以下の3つです。

① ピッチイベント・マッチングサービスの活用(推奨)

これが最も効率的です。資金調達意欲のあるVCが集まる場に行くことで、一度に多数の接点が作れます。

私が主催する「SLピッチ」は、審査制ではありますが、登壇すれば数十社のVC・CVC・エンジェル投資家に一気にアピールできます。

プロトスター開催のイベントの様子。鋭い質問は、事業への興味の裏返しでもあります

② 知人の紹介(リファラル)

最も確度が高いルートです。既に投資を受けている先輩起業家からの紹介は、投資家にとっても安心材料になります。

③ コーポレートサイトへの問い合わせ

いわゆる「コールドメール」です。返信率は低く、根気が必要ですが、どうしても会いたいVCがいる場合は有効です。

自社に合ったVC・投資家を効率的に見つけませんか?

StartupListでは、投資家の投資レンジや評価基準、

過去の経歴等から自社に合った投資家を検索可能です。

StartupList上で、見つけた投資家とそのままコンタクトできます。

現在、登録済のベンチャー企業は8,500社以上、投資家数は3,700名以上。

▼VCリストと具体的なアプローチ方法はこちら

[【2025年最新版】VC(ベンチャーキャピタル)一覧!シード向けや独立系VCを紹介]

[VCへの「会い方」と「投資家の探し方」4選|コネなしからの資金調達方法]

よくある質問(FAQ)

Q1. まだアイデア段階ですが、VCに相談してもいいですか?

基本的には「プロトタイプ」や「検証結果」がある状態が望ましいですが、過去に起業経験がある(シリアルアントレプレナー)場合や、圧倒的な市場知見がある場合は、アイデア段階でもシード特化のVCが出資するケースがあります。まずはエンジェル投資家や「StartupList」でシード期の投資家を探してみるのが良いでしょう!

Q2. VCから断られたら、もうそのVCからは調達できませんか?

いいえ、そんなことはありません。シード期に断られても、シリーズAで実績を作って再アプローチし、出資を受けるケースは「SLピッチ」経由でもよく見られます。「今回は見送ります」は「永遠にさようなら」ではなく、「今のフェーズでは合わない」という意味であることが多いのです。

Q3. 地方の企業でもVCから調達できますか?

可能です。オンライン会議が普及し、地方特化のVCも増えています。ただし、東京にVCが集中している事実はあるため、「SLピッチ」のようなオンライン参加可能なイベントを活用し、接点を増やす努力は必要です。

まとめ:VCは事業を加速させる「機能」である

VC(ベンチャーキャピタル)とは、単なる金貸しではありません。あなたの事業のリスクを共に背負い、急成長という夢を共有して並走してくれるパートナーです。

彼らの論理(ファンド期限、パワーロー)や契約のリスクを正しく理解し、同じ言語で対話することができれば、これほど強力な味方はいません。

まずは、どんなVCが日本にいるのかを知り、実際に接点を持つことから始めましょう。115回以上のピッチ運営で見えてきた「成功する起業家」は、総じて行動量が早いです。

監修者情報

X:https://x.com/proto_maro