「資金調達をしたいけれど、VCとCVC、エンジェル投資家、結局誰に声をかければいいの?」

「お金が出ればどこでも同じでしょ?」

もしあなたがそう考えているなら、少し危険かもしれません。

投資家にはそれぞれ「出資する目的」があり、求めているリターンが全く異なります。ここを間違えると、「話が噛み合わない」だけでなく、調達後の経営方針で揉める原因にもなりかねません。

この記事では、元VCとしての経験と、国内最大級のマッチングプラットフォーム「StartupList」の実績を基に、各プレイヤー(VC・CVC・エンジェル)の決定的な違いと使い分けを解説します。

【まずは全体像を知りたい方へ】

資金調達の基本やVCの仕組みを詳しく知りたい方は、以下のメイン記事を先にご覧ください。

1. 【比較表】VC・CVC・エンジェル投資家の違い一覧

まずは結論から。それぞれの特徴を比較表にまとめました。最も大きな違いは「なぜお金を出すのか(出資目的)」です。

| 比較項目 | VC(ベンチャーキャピタル) | CVC(コーポレートVC) | エンジェル投資家 |

|---|---|---|---|

| 主な出資者 | 機関投資家・金融機関など | 事業会社(親会社) | 個人(起業家OBなど) |

| 出資の目的 | リターン(金銭的利益) | 事業シナジー(協業) | 応援・恩返し・リターン |

| 投資金額 | 数千万〜数十億円 | 数千万〜数億円 | 数百万〜数千万円 |

| 決定スピード | 中(1〜3ヶ月) | 遅め(親会社の承認が必要) | 早い(即決も) |

| ハンズオン | 経営・財務・採用支援 | アセット提供・販路紹介 | メンタリング・人脈紹介 |

| 主なステージ | プレシリーズA以降 | シリーズA以降 | シード(創業期) |

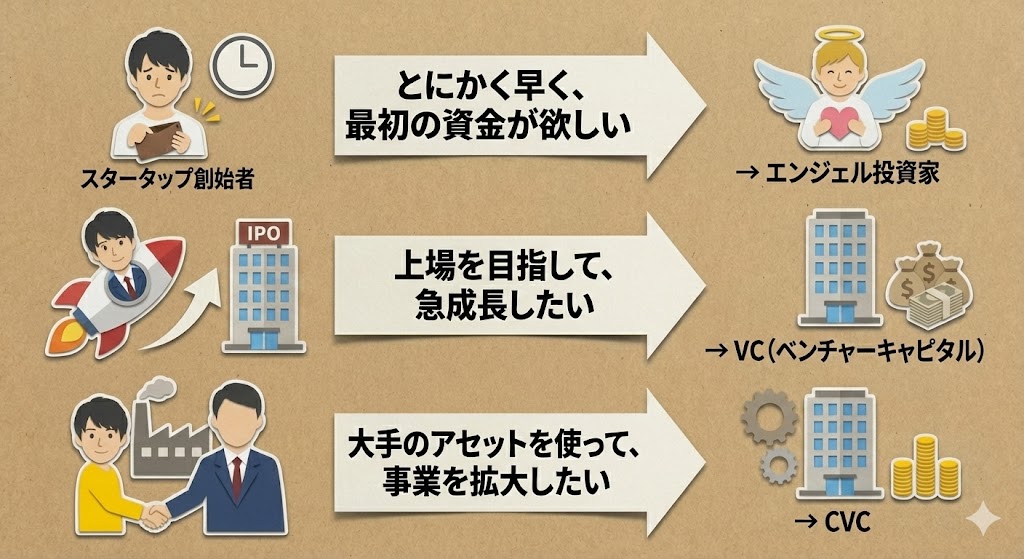

ざっくりとした使い分けのイメージ

- エンジェル投資家: 創業直後で実績がなく、まずはプロダクトを作りたいとき。

- VC(独立系・金融系): PMF(製品が市場に適合)し、上場に向けて急拡大したいとき。

- CVC: 特定の事業会社と提携して、技術や販路を活用したいとき。

2. VC(ベンチャーキャピタル):上場請負人

一般的に「VC」と呼ばれるのがこれです。事業会社を母体としない独立系VCや、銀行・証券会社を母体とする金融系VCが該当します。

特徴:利益(キャピタルゲイン)が最優先

彼らのミッションはシンプルです。「安く買って、高く売る(IPO/M&A)」。LP(出資者)から預かったお金を増やして返す義務があるため、シビアに「成長性」と「Exit(出口)の確度」を見ます。

- メリット: 巨額の資金調達が可能。上場に向けたプロの経営指導(ハンズオン)が受けられる。

- 注意点: 成長スピードへのプレッシャーが強い。

【まろコメント】

VCは「経営のプロ」です。時には耳の痛いことも言いますが、それは「会社を勝たせるため」です。彼らを単なる金づるではなく、戦略パートナーとして使い倒せる起業家が成功します。

3. CVC:事業シナジー重視

CVC(コーポレート・ベンチャー・キャピタル)とは、「事業会社(メーカー、通信、IT大手など)が自社の戦略のために運営するVCファンド」のことです。

特徴:本業との「シナジー」が必須

一般的なVCとの最大の違いは、金銭的なリターンだけでなく「親会社の本業にプラスになるか(事業シナジー)」を重視する点です。

- 「うちの販売網を使えば、御社の製品をもっと売れるよね」

- 「御社の技術があれば、うちのDXが進むよね」

こうした協業が見込める場合、財務状況が多少悪くても投資が決まることがあります。

- メリット: 大企業の看板(信用)、販路、設備などが使える。

- 注意点: 意思決定に時間がかかる(親会社の稟議が必要)。競合他社と組みにくくなるリスクがある。

4. StartupListで生まれたCVC協業事例:タイミー×セブン銀行

「CVCからの調達=事業シナジー」と言われても、具体的にどういうことかイメージしづらいかもしれません。

ここで、実際にStartupListを通じてCVCとの出会い、事業を加速させた「株式会社タイミー」と「セブン銀行」の事例を紹介します。

出会いからわずか3ヶ月で提携へ

スキマバイトアプリ「タイミー」の小川代表は、StartupListを通じてセブン銀行(のCVC部門)にアプローチしました。

タイミーのビジネスモデルにとって、「働いた報酬がすぐに手に入る」体験は非常に重要です。そこでセブン銀行側は、単にお金を出すだけでなく、セブン銀行の「リアルタイム振込機能」などのインフラを提供することを提案しました。

- 出会い: StartupListでのコンタクト(およびリアルな場での偶然の再会)

- スピード: 出会いからわずか3ヶ月後の2019年6月に業務提携

- 成果: 24時間365日、いつでも報酬が受け取れる仕組みが完成し、タイミーのユーザー体験が劇的に向上。

量は質に転化する。セブン銀行が挑むVUCAな時代のイノベーション戦略(起業ログ)

CVCだからこそ実現できたスピード成長

もしこれが「一般的なVC」であれば、資金は得られても、銀行ATMや決済インフラそのものは提供できませんでした。

- 「自社の課題を解決してくれるアセット(資産)を持っている大企業はどこか?」という視点でCVCを探せるのが、StartupListの強みです。

【まろコメント】

実はこの事例、StartupList経由の連絡と、リアルな飲み会での遭遇が同時期に重なった「奇跡のタイミング」でもありました。でも、動かなければ奇跡は起きません。StartupListには、こうした「事業提携」に意欲的なCVCが多数登録しています。

5. エンジェル投資家:スピードと熱意の応援団

エンジェル投資家は、組織ではなく「個人」でお金を出してくれる富裕層や起業家OBです。

特徴:創業期の「最初の一歩」を支える

まだ海のものとも山のものともつかない創業期(シード期)に、「君の熱意にお金を出そう」と言ってくれる貴重な存在です。

自分のお財布から出すため、意思決定は超高速。面談したその場で「出資するよ」と言われることも珍しくありません。

- メリット: 審査が早い。経営への干渉が比較的少ない。起業の先輩としてのアドバイスがもらえる。

- 注意点: 調達できる金額が小さい。契約書周りのトラブルに注意。

あわせて読みたい:【2025年最新版】エンジェル投資家とのマッチングサービス5選!

6. SLピッチの現場には「VC・CVC」が集結しています

私は毎月VCとCVCが集う「SLピッチ」を主催しています。

SLピッチの審査の様子。VCとCVCの担当者が並んで、真剣に事業プランを審査しています

SLピッチの審査の様子。VCとCVCの担当者が並んで、真剣に事業プランを審査しています

このように、リアルのピッチイベントやStartupListには、VC(独立系・金融系)とCVCが混在しています。彼らは敵対しているわけではなく、役割分担をしています。

- VCがリード投資家として、会社のガバナンスや上場準備を整える。

- CVCがフォロワー投資家として参加し、事業提携で売上を爆発させる。

このように、両方のプレイヤーをうまく巻き込む(協調投資してもらう)ことが、シリーズA以降の成功の鍵です。

まとめ:フェーズと目的に合わせて使い分けよう

「誰から調達すべきか」の答えは、あなたの会社の「現在のフェーズ」と「今後どうなりたいか」によって変わります。

- StartupListでは、国内の主要なVC・CVCを網羅しており、それぞれの特徴から検索することができます。まずは自社のフェーズに合った投資家がどれくらいいるのか、リストを見てみましょう。

自社に合ったVC・投資家を効率的に見つけませんか?

StartupListでは、投資家の投資レンジや評価基準、

過去の経歴等から自社に合った投資家を検索可能です。

StartupList上で、見つけた投資家とそのままコンタクトできます。

現在、登録済のベンチャー企業は8,500社以上、投資家数は3700名以上。

関連記事

監修者情報